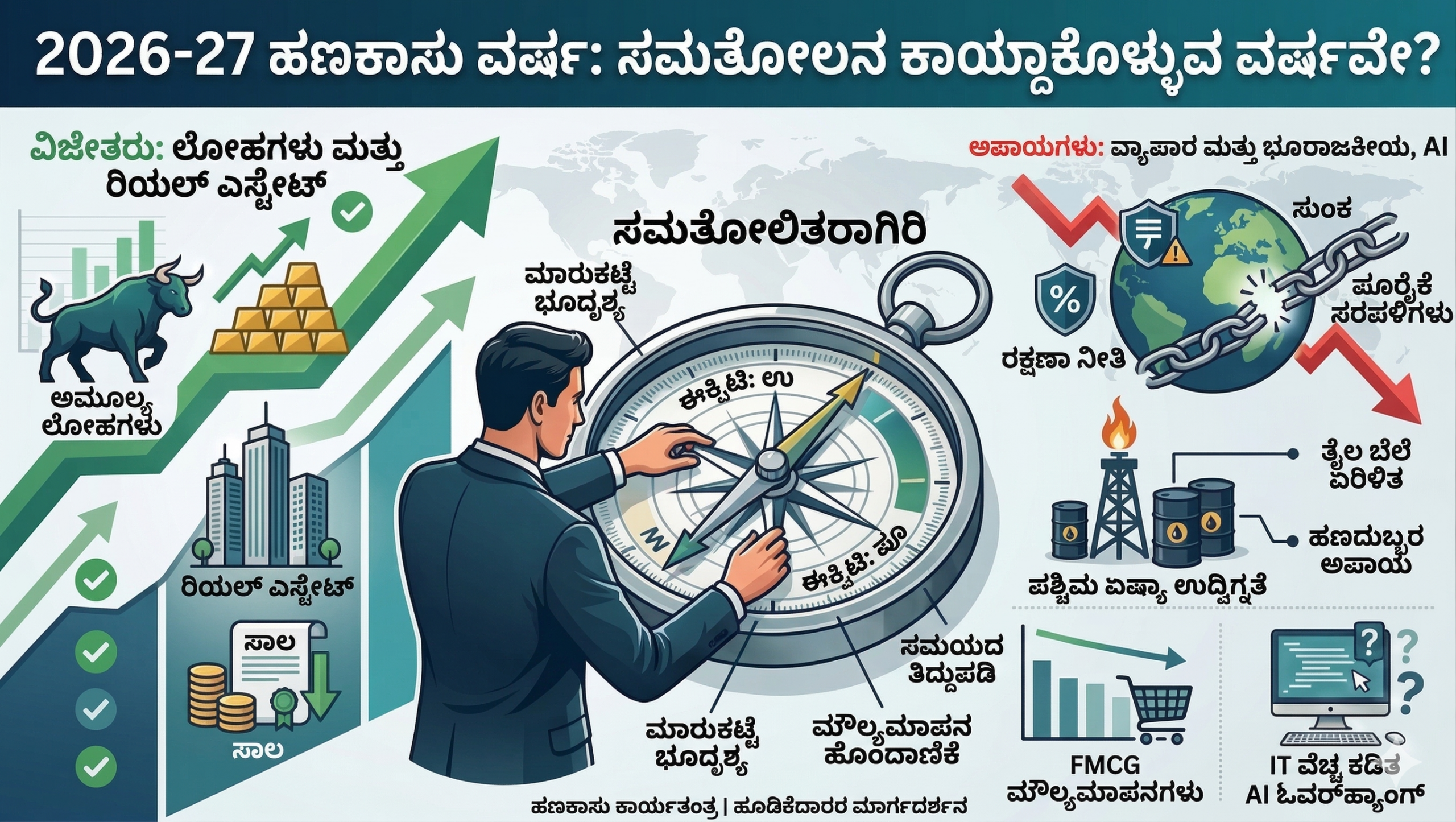

FY 2025–26 ಅಂತ್ಯದತ್ತ ಸಾಗುತ್ತಿರುವಾಗ, ವಿವಿಧ asset classಗಳ ಲಾಭದ ದೃಶ್ಯಪಟವು ಸಾಕಷ್ಟು ಬದಲಾಗಿದೆ. ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಮತ್ತು ಮೆಟಲ್ಸ್ ಕ್ಷೇತ್ರಗಳು ಉತ್ತಮ ಪ್ರದರ್ಶನ ನೀಡಿವೆ. ಬಡ್ಡಿದರಗಳು ಇಳಿದಿರುವ ಕಾರಣ ಡೆಟ್ ಸಾಧನಗಳು (Debt instruments) ಕೂಡ ಉತ್ತಮ ಲಾಭವನ್ನು ನೀಡಿವೆ.

ಆದರೆ ಇಕ್ವಿಟಿ ಮಾರುಕಟ್ಟೆಗಳು ಮಿತವಾದ ಅಥವಾ ಶೂನ್ಯಕ್ಕೆ ಸಮೀಪವಾದ ಲಾಭವನ್ನೇ ನೀಡಿವೆ.

ಇದು ಅಸಾಮಾನ್ಯ ಸಂಗತಿಯಲ್ಲ. ಮಾರುಕಟ್ಟೆಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಚಕ್ರಗಳಲ್ಲಿ (cycles) ಸಾಗುತ್ತವೆ. ಪ್ರತೀ ವರ್ಷವೂ ಪ್ರತಿಯೊಂದು ಆಸ್ತಿ ವರ್ಗವು ಅದ್ಭುತ ಲಾಭ ನೀಡುವುದಿಲ್ಲ. ಆದರೆ FY 2026–27ಕ್ಕೆ ಪ್ರವೇಶಿಸುವ ಈ ಸಮಯದಲ್ಲಿ ಕಂಪನಿಗಳ ಲಾಭ (earnings) ಮತ್ತು ಮೌಲ್ಯಮಾಪನ (valuations) ಯಾವ ಸ್ಥಿತಿಯಲ್ಲಿವೆ ಎಂಬುದು ಹೆಚ್ಚು ಗಮನಾರ್ಹ.

ಈ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ಕೆಲವು ಪ್ರಮುಖ ಕ್ಷೇತ್ರಗಳ ಸ್ಥಿತಿಯನ್ನು ನೋಡೋಣ.

FMCG ಕ್ಷೇತ್ರ

FMCG ಷೇರುಗಳು ತಮ್ಮ ಗರಿಷ್ಠ ಮಟ್ಟದಿಂದ ಸ್ವಲ್ಪ ಮಟ್ಟಿಗೆ ಕೆಳಗೆ ಸರಿದಿವೆ. ಆದರೆ ಈ ಸರಿತದ ನಂತರವೂ ಅವುಗಳ ಮೌಲ್ಯಮಾಪನಗಳು ದೀರ್ಘಕಾಲದ ಅನುಕೂಲಕರ ಮಟ್ಟಕ್ಕಿಂತ ಇನ್ನೂ ಮೇಲೆಯೇ ಇವೆ. ಅದರ ಪರಿಣಾಮವಾಗಿ ಹೂಡಿಕೆದಾರರಿಗೆ margin of safety ಇನ್ನೂ ಸಮರ್ಪಕವಾಗಿ ಕಾಣಿಸುತ್ತಿಲ್ಲ. ಪ್ರಸ್ತುತ ಮಟ್ಟಗಳಿಂದ ಅತ್ಯಧಿಕ ಲಾಭ ಗಳಿಸುವ ಸಾಧ್ಯತೆ ಕಡಿಮೆ ಎಂದು ಕಾಣುತ್ತದೆ.

IT ಕ್ಷೇತ್ರ

ಕಳೆದ ಕೆಲವು ವರ್ಷಗಳಲ್ಲಿ IT ಕ್ಷೇತ್ರವು ಬಲವಾದ ಮೌಲ್ಯಮಾಪನ ಏರಿಕೆಯನ್ನು (valuation re-rating) ಕಂಡಿದೆ. ಇದರಿಂದಾಗಿ ಅದರ ಮೌಲ್ಯಮಾಪನಗಳು ಇತಿಹಾಸಾತ್ಮಕ ಸರಾಸರಿಗಿಂತ ತುಂಬಾ ಮೇಲಕ್ಕೇರಿದವು. ಈಗ ನಾವು ಇತಿಹಾಸಾತ್ಮಕ ಸರಾಸರಿಗಳ ಕಡೆಗೆ ಸಾಮಾನ್ಯೀಕರಣ (normalization) ನಡೆಯುತ್ತಿರುವುದನ್ನು ನೋಡುತ್ತಿದ್ದೇವೆ.

ಇದರ ಜೊತೆಗೆ ಕೆಲವು ಅನಿಶ್ಚಿತತೆಗಳೂ ಇವೆ: AI ಕುರಿತ ಬದಲಾವಣೆಗಳು, ಜಾಗತಿಕ ತಂತ್ರಜ್ಞಾನ ವೆಚ್ಚದ ಕಡಿತ, ಭವಿಷ್ಯದ ಬೆಳವಣಿಗೆ ಬಗ್ಗೆ ವಿಭಿನ್ನ ಅಭಿಪ್ರಾಯಗಳು

ಒಂದು ಕ್ಷೇತ್ರದ ಬಗ್ಗೆ ಹತ್ತು ವಿಶ್ಲೇಷಕರು ಹತ್ತು ವಿಭಿನ್ನ ಅಭಿಪ್ರಾಯ ನೀಡಿದರೆ, ಅದು ಸಾಮಾನ್ಯವಾಗಿ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ವಿಶ್ವಾಸದ ಮಟ್ಟ ಕಡಿಮೆ ಇದೆ ಎಂಬುದನ್ನು ಸೂಚಿಸುತ್ತದೆ.

ಫಾರ್ಮಾ ಕ್ಷೇತ್ರ

ಫಾರ್ಮಾ ಕ್ಷೇತ್ರದಲ್ಲಿ, ವಿಶೇಷವಾಗಿ ರಫ್ತು ಆಧಾರಿತ ಜೆನೆರಿಕ್ ಕಂಪನಿಗಳು, ಹಲವು ಸವಾಲುಗಳನ್ನು ಎದುರಿಸುತ್ತಿವೆ: ನಿಯಂತ್ರಣ ಒತ್ತಡಗಳು, ಬೆಲೆ ಒತ್ತಡಗಳು, ಜಿಯೋಪಾಲಿಟಿಕಲ್ (geopolitical) ಅನಿಶ್ಚಿತತೆ, ಜಾಗತಿಕ ಸರಬರಾಜು ಸರಪಳಿ ಸಮಸ್ಯೆಗಳು.

ಹೀಗಾಗಿ ಈ ಕ್ಷೇತ್ರವು ಸೀಮಿತ ಅವಕಾಶಗಳನ್ನು ಮಾತ್ರ ಒದಗಿಸುತ್ತಿದೆ.

ಮಾರುಕಟ್ಟೆಗಳು ಏಕೆ ಕೆಲವೊಮ್ಮೆ ಸ್ಥಗಿತವಾಗುತ್ತವೆ?

Capital ಮಾರುಕಟ್ಟೆಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಭವಿಷ್ಯದ ಆದಾಯವನ್ನು 12 ರಿಂದ 24 ತಿಂಗಳ ಮುಂಚಿತವಾಗಿ ಅಂದಾಜು ಮಾಡಿ, ಈಗಿನ ಬೆಲೆಯನ್ನು ನಿರ್ಧರಿಸುತ್ತಾರೆ.

ಒಂದು ವೇಳೆ ವಿವಿಧ ಕಾರಣಗಳಿಂದಾಗಿ ಕಂಪನಿಗಳ ಲಾಭದ ಬೆಳವಣಿಗೆ ನಿಧಾನವಾಗಬಹುದು ಎಂದು ಸೂಚಿಸಿದರೆ, ಮಾರುಕಟ್ಟೆಗಳು “ಟೈಮ್ ಕರಕ್ಷನ್” (time correction) ಅನುಭವಿಸಬಹುದು.

ಅಂದರೆ ಮಾರುಕಟ್ಟೆ ತೀವ್ರವಾಗಿ ಕುಸಿಯದೇ ಇರಬಹುದು, ಆದರೆ ಕೆಲವು ಸಮಯದವರೆಗೆ ಲಾಭಗಳು ಸ್ಥಗಿತವಾಗಿರಬಹುದು. ಈ ಅವಧಿಯಲ್ಲಿ ಮೌಲ್ಯಮಾಪನಗಳು ನಿಧಾನವಾಗಿ ಮೂಲಭೂತ ಅಂಶಗಳಿಗೆ ಹೊಂದಿಕೊಳ್ಳುತ್ತವೆ.

ಭಾರತೀಯ ಮಾರುಕಟ್ಟೆ ಕಳೆದ ಒಂದು ವರ್ಷದಿಂದ ಈ ರೀತಿಯ ಟೈಮ್ ಕರಕ್ಷನ್ ಅನುಭವಿಸುತ್ತಿದೆ, ಮತ್ತು ಅದು ಮುಂದುವರಿಯುವ ಸಾಧ್ಯತೆಯೂ ಇದೆ.

ಜಾಗತಿಕ ಹಿನ್ನೆಲೆ, ಅನಿಶ್ಚಿತತೆ ಇದ್ದರೂ ಹೊಸದಲ್ಲ

ಜಾಗತಿಕವಾಗಿ ನೋಡಿದರೆ, ಮ್ಯಾಕ್ರೋ ಆರ್ಥಿಕ ಚಿತ್ರಣವು ಹಲವು ಸಂಕೀರ್ಣ ಪದರಗಳಿಂದ ಕೂಡಿದೆ. ಜಾಗತೀಕರಣದಿಂದ ರಕ್ಷಣಾತ್ಮಕ ನೀತಿಗಳ (protectionism) ಕಡೆಗೆ ನಡೆಯುತ್ತಿರುವ ಬದಲಾವಣೆ, ಸ್ಥಿರವಾಗಿಲ್ಲದ ವ್ಯಾಪಾರ ಸಮೀಕರಣಗಳು, ನಿರಂತರವಾಗಿ ಬದಲಾಗುತ್ತಿರುವ ಸರಬರಾಜು ಸರಪಳಿಗಳು (supply chains), ಮತ್ತು ಕರೆನ್ಸಿ ಅಸ್ಥಿರತೆ — ಇವೆಲ್ಲವೂ ಈಗಾಗಲೇ ಎಚ್ಚರಿಕೆಯ ಮನೋಭಾವದಲ್ಲಿರುವ ಮಾರುಕಟ್ಟೆ ಪರಿಸ್ಥಿತಿಗೆ ಇನ್ನಷ್ಟು ಗೊಂದಲವನ್ನು ಸೇರಿಸುತ್ತಿವೆ.

ಇದರ ಜೊತೆಗೆ ಪಶ್ಚಿಮ ಏಷ್ಯಾದ ಪರಿಸ್ಥಿತಿಯೂ ಇದೆ. ಪ್ರಸ್ತುತ ಪರಿಸ್ಥಿತಿ ಇನ್ನೂ ಉದ್ವಿಗ್ನವಾಗುತ್ತಿರುವಂತೆಯೇ ಕಾಣುತ್ತದೆ. ಈ ಪ್ರದೇಶದಿಂದ ತೈಲ ಸರಬರಾಜಿನಲ್ಲಿ ವ್ಯತ್ಯಯ ಉಂಟಾಗುವ ಅಪಾಯವನ್ನು ಮಾರುಕಟ್ಟೆಗಳು ಸುಲಭವಾಗಿ ನಿರ್ಲಕ್ಷಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ. ತೈಲ ಸರಬರಾಜಿಗೆ ದೊಡ್ಡ ಆಘಾತ ಬಂದರೆ, ಅದು ತಕ್ಷಣವೇ ಇಂಧನದ ಬೆಲೆಗಳು, ಹಣದುಬ್ಬರ, ಮತ್ತು ಅದರ ಪರಿಣಾಮವಾಗಿ ಜಾಗತಿಕ ಮಟ್ಟದಲ್ಲಿ ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ಗಳ ನೀತಿಗಳ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುವ ಸಾಧ್ಯತೆ ಇದೆ.

ಭಾರತವು ತೈಲವನ್ನು ಆಮದು ಮಾಡುವ ದೇಶವಾಗಿರುವುದರಿಂದ, ಈ ರೀತಿಯ ಬೆಳವಣಿಗೆಗಳಿಗೆ ವಿಶೇಷವಾಗಿ ಸಂವೇದನಶೀಲವಾಗಿದೆ. ಅನೇಕ ಭಾರತೀಯ ಕಂಪನಿಗಳು ಮಧ್ಯಪೂರ್ವ ದೇಶಗಳೊಂದಿಗೆ ವಿವಿಧ ಕ್ಷೇತ್ರಗಳಲ್ಲಿ ವ್ಯವಹಾರ ಸಂಪರ್ಕ ಹೊಂದಿವೆ. ಆ ಪ್ರದೇಶದಲ್ಲಿ ದೀರ್ಘಕಾಲದ ಅಸ್ಥಿರತೆ ಮುಂದುವರಿದರೆ, ಇಂತಹ ಕಂಪನಿಗಳ ಆರ್ಡರ್ ಹರಿವು, ವ್ಯಾಪಾರ ಪ್ರಮಾಣ, ಅಥವಾ ಲಾಭದಾರಿತ್ವದ ಮೇಲೆ ತಾತ್ಕಾಲಿಕ ಪರಿಣಾಮ ಕಾಣಿಸಬಹುದು.

ಇದು ಜಗತ್ತಿಗೆ ಹೊಸ ಕಥೆಯಲ್ಲ. ಪಶ್ಚಿಮ ಏಷ್ಯಾದ ಉದ್ವಿಗ್ನತೆಗಳು ಮಾರುಕಟ್ಟೆಗಳನ್ನು ಹಿಂದೆ ಕೂಡ ಅಲುಗಾಡಿಸಿದ್ದಿವೆ. 1990ರ ಗಲ್ಫ್ ಯುದ್ಧ, 2003ರ ಇರಾಕ್ ಆಕ್ರಮಣ, ಮತ್ತು 2019ರ ಹೋರ್ಮುಝ್ ಕಣಿವೆ (Strait of Hormuz) ಉದ್ವಿಗ್ನತೆ. ಪ್ರತೀ ಬಾರಿ ಭಯ ಉಂಟಾಯಿತು, ತೈಲದ ಬೆಲೆ ಏರಿತು, ಮಾರುಕಟ್ಟೆಗಳು ಅಸ್ಥಿರವಾಗಿದವು. ಆದರೆ ಸಮಯದೊಂದಿಗೆ ಅವು ಮತ್ತೆ ತಮ್ಮ ಸಮತೋಲನವನ್ನು ಕಂಡುಕೊಂಡವು.

ಇತಿಹಾಸ ನಮಗೆ ಹೇಳುವುದೇನೆಂದರೆ: ಜಿಯೋಪಾಲಿಟಿಕಲ್ ಘಟನೆಗಳು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಅಸ್ಥಿರತೆಯನ್ನು ಉಂಟುಮಾಡಬಹುದು, ಆದರೆ ಅವು ಸಾಮಾನ್ಯವಾಗಿ ದೃಢವಾದ ಮೂಲಭೂತ ಅಂಶಗಳ ಮೇಲೆ ನಿರ್ಮಿತವಾಗಿರುವ ಹೂಡಿಕೆ portfolioಯ ದೀರ್ಘಕಾಲದ ದಿಕ್ಕನ್ನು ಶಾಶ್ವತವಾಗಿ ಬದಲಾಯಿಸುವುದಿಲ್ಲ.

ಮಾರುಕಟ್ಟೆಗಳು ಸಾಮಾನ್ಯವಾಗಿ ತೀವ್ರವಾಗಿ ಕುಸಿಯುವುದು ಯಾವಾಗಂದರೆ, ಅವು ಮುಂಚಿತವಾಗಿ ನಿರೀಕ್ಷಿಸದ ಘಟನೆಗಳು ಎದುರಾದಾಗ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಈ ಪರಿಸ್ಥಿತಿ ಬಹುಮಟ್ಟಿಗೆ ಎಲ್ಲರ ಗಮನದಲ್ಲೇ ಇದ್ದ ವಿಷಯವಾಗಿತ್ತು.

ಇತರ Asset Classಗಳ ಪರಿಸ್ಥಿತಿ ಏನು?

ಅಮೂಲ್ಯ ಲೋಹಗಳು (Precious Metals)

ಚಿನ್ನ ಮತ್ತು ಬೆಳ್ಳಿ ಈಗಾಗಲೇ ಗಮನಾರ್ಹ ಏರಿಕೆಯನ್ನು ಕಂಡಿವೆ. ಪಶ್ಚಿಮ ಏಷ್ಯಾದ geopolitical ಉದ್ವಿಗ್ನತೆ ಹಾಗೂ ಜಾಗತಿಕ ಮ್ಯಾಕ್ರೋ ಆರ್ಥಿಕ ಅನಿಶ್ಚಿತತೆ ಎರಡೂ ಸೇರಿ, ಈ ಲೋಹಗಳ ಬೆಲೆಗಳನ್ನು ಇನ್ನೂ ಕೆಲವು ಕಾಲ ಉನ್ನತ ಮಟ್ಟದಲ್ಲೇ ಇರಿಸಬಹುದು. ಆದರೆ ಇದನ್ನು ಬೆಲೆ ಏರಿಕೆಯ ಹಿಂದೆ ಓಡಲು ಆಹ್ವಾನವೆಂದು ತಪ್ಪಾಗಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಬಾರದು.

ಈ ರೀತಿಯ ಉನ್ನತ ಮಟ್ಟಗಳಲ್ಲಿ ಅಮೂಲ್ಯ ಲೋಹಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದಕ್ಕೆ ಕಿರು ಅವಧಿಯಲ್ಲಿ ಅಸಮತೋಲನದ ಅಪಾಯ (asymmetrical risk) ಇರುತ್ತದೆ. ನಿಮ್ಮ ಪೋರ್ಟ್ಫೋಲಿಯಲ್ಲಿನ ಚಿನ್ನವನ್ನು ಒಂದು ರಕ್ಷಣೆಯ ರೂಪದಲ್ಲಿ ನೋಡಬೇಕು. ಅಂದರೆ ಅಪರೂಪದ ‘ಬ್ಲ್ಯಾಕ್ ಸ್ವಾನ್’ ಘಟನೆಗಳು, ಕರೆನ್ಸಿ ಮೌಲ್ಯ ಕುಸಿತ, ಮತ್ತು geopolitical ಆಘಾತಗಳ ವಿರುದ್ಧ ಒಂದು ಸುರಕ್ಷತಾ ಕವಚ. ಇದು ವೇಗದ ಲಾಭಕ್ಕಾಗಿ ಮಾಡುವ momentum trade ಅಲ್ಲ.

ನಿಮ್ಮ ಒಟ್ಟು ಪೋರ್ಟ್ಫೋಲಿಯಲ್ಲಿಯೇ ಈಗಾಗಲೇ 10–15% ರಷ್ಟು ತಂತ್ರಾತ್ಮಕ ಹಂಚಿಕೆಯಾಗಾಗಿ (strategic allocation) ಚಿನ್ನ ಇಲ್ಲದಿದ್ದರೆ, ನಿಧಾನವಾಗಿ ಮತ್ತು ಹಂತ ಹಂತವಾಗಿ ಪ್ರವೇಶಿಸುವುದು ಅರ್ಥಪೂರ್ಣವಾಗಬಹುದು.

ಸ್ಥಿರ ಆದಾಯ (Fixed Income)

ಬಡ್ಡಿದರಗಳು ಈಗಾಗಲೇ ಚಕ್ರದ ಕನಿಷ್ಠ ಮಟ್ಟದತ್ತ ಇರುವುದರಿಂದ, ಫಿಕ್ಸ್ಡ್ ಇನ್ಕಮ್ ಸಾಧನಗಳು ಹೆಚ್ಚಿನ ಭರವಸೆಯನ್ನು ನೀಡುವುದಿಲ್ಲ. ತೈಲದ ಬೆಲೆಗಳ ದಿಕ್ಕನ್ನು ಗಮನಿಸಿದರೆ ಹಣದುಬ್ಬರ ಏರಿಕೆಯಾಗುವ ಸಾಧ್ಯತೆ ಇದೆ. ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ ಬಾಂಡ್ ಫಂಡುಗಳು mark-to-market ಒತ್ತಡವನ್ನು ಎದುರಿಸಬಹುದು.

ಹೈಬ್ರಿಡ್ ಮತ್ತು ಮಲ್ಟಿ-ಅಸೆಟ್ ತಂತ್ರಗಳು

ಈ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಹೈಬ್ರಿಡ್ (Dynamic Asset Allocation) ಮತ್ತು Multi-Asset ತಂತ್ರಗಳು ಸಮತೋಲನದ ಆಯ್ಕೆಯಂತೆ ಕಾಣಿಸುತ್ತವೆ. ಇವು ಮಾರುಕಟ್ಟೆಯ ಪರಿಸ್ಥಿತಿಗೆ ಅನುಗುಣವಾಗಿ ವಿವಿಧ asset classಗಳ ನಡುವೆ ಹೂಡಿಕೆಯನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಬದಲಾಯಿಸಲು ಅವಕಾಶ ನೀಡುತ್ತವೆ. ಇದರ ಮೂಲಕ ಹೂಡಿಕೆದಾರರು ಸ್ವತಃ ಸಮಯೋಚಿತ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬೇಕಾದ ಅಗತ್ಯ ಕಡಿಮೆಯಾಗುತ್ತದೆ.

ಆದರೆ ತೆರಿಗೆ ಪರಿಣಾಮಗಳು ಮತ್ತು ಸೂಕ್ತತೆ ಪ್ರತಿಯೊಬ್ಬ ಹೂಡಿಕೆದಾರರ ಪ್ರೊಫೈಲ್ಗೆ ಅನುಗುಣವಾಗಿ ಬದಲಾಗಬಹುದು. ಆದ್ದರಿಂದ ಯಾವುದೇ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳುವ ಮೊದಲು ನಿಮ್ಮ ಹಣಕಾಸು ಸಲಹೆಗಾರರೊಂದಿಗೆ ವಿವರವಾದ ಚರ್ಚೆ ನಡೆಸುವುದು ಮಹತ್ವದ್ದು.

ಹೂಡಿಕೆದಾರರಾಗಿ ಇದು ನಿಮಗೆ ಏನು ಸೂಚಿಸುತ್ತದೆ?

ಇಲ್ಲಿ ನಾನು ನೇರವಾಗಿ ಮಾತನಾಡಲು ಬಯಸುತ್ತೇನೆ, ಏಕೆಂದರೆ ಕೊನೆಯಲ್ಲಿ ಅತ್ಯಂತ ಮಹತ್ವದ್ದಾದದ್ದು ಇದೇ.

ನಿಮ್ಮ ಹೂಡಿಕೆ ಅವಧಿ 8–10 ವರ್ಷಗಳಾದರೂ ಅಥವಾ ಕನಿಷ್ಠ 5–6 ವರ್ಷಗಳಾದರೂ ಇದ್ದರೆ:

ಹತ್ತಿರದ ಅವಧಿಯಲ್ಲಿ ನಿಮ್ಮ ಪೋರ್ಟ್ಫೋಲಿಯ ಮೌಲ್ಯ ಒತ್ತಡಕ್ಕೆ ಒಳಗಾಗಬಹುದು ಎಂಬುದಕ್ಕೆ ನೀವು ಮನಸ್ಸನ್ನು ಸಿದ್ಧಪಡಿಸಬೇಕು. ಕೆಲವು ತಿಂಗಳುಗಳು, ಕೆಲವೊಮ್ಮೆ ಕೆಲವು ತ್ರೈಮಾಸಿಕಗಳವರೆಗೆ ನಿಮ್ಮ ಪೋರ್ಟ್ಫೋಲಿಯ ಸ್ಟೇಟ್ಮೆಂಟ್ ತುಂಬಾ ಉತ್ಸಾಹಕರವಾಗಿ ಕಾಣದೇ ಇರಬಹುದು. ಅದು ಇಕ್ವಿಟಿ ಹೂಡಿಕೆಯ ಸ್ವಭಾವ.

ನಿಜವಾದ ಸಂಪತ್ತನ್ನು ನಿರ್ಮಿಸುವ ಹೂಡಿಕೆದಾರರು ಯಾರು ಎಂದರೆ, ಮಾರ್ಕೆಟ್ಟಿನ ಇಳಿತದಲ್ಲಿ ಕ್ರಮಬದ್ಧವಾಗಿ ಇನ್ನಷ್ಟು ಹೂಡಿಕೆ ಮಾಡುವವರು. ಮಾರುಕಟ್ಟೆಯ ಅಸ್ಥಿರತೆ ನಿಮ್ಮ ಶತ್ರು ಅಲ್ಲ. ನೀವು ಶಿಸ್ತಿನಿಂದ ಮುಂದುವರಿದರೆ ಅದು ನಿಮ್ಮ ಮಿತ್ರವಾಗುತ್ತದೆ.

SIPಗಳನ್ನು ಮುಂದುವರಿಸಿ, ಮಾರುಕಟ್ಟೆ ಕುಸಿತದ ಸಮಯದಲ್ಲಿ lumpsum top-ups ಬಳಸಿರಿ, ಅಥವಾ Systematic Transfer Plan (STP) ಮೂಲಕ ನಿಧಾನವಾಗಿ ಹಣ ಹೂಡಿಕೆ ಮಾಡಿ. ಆನಂತರ ಸಮಯ ತನ್ನ ಕೆಲಸ ಮಾಡಲಿ. ನಿಜವಾಗಿ ಹೇಳುವುದಾದರೆ, ಇಕ್ವಿಟಿಯಲ್ಲಿ ದೀರ್ಘಕಾಲಿಕ ಸಂಪತ್ತನ್ನು ನಿರ್ಮಿಸುವ ವಿಶ್ವಾಸಾರ್ಹ ಮಾರ್ಗ ಇದೇ.

ನಿಮಗೆ ಹಣ 2–3 ವರ್ಷಗಳಲ್ಲಿ ಬೇಕಿದ್ದರೆ:

ಇಷ್ಟು ಚಿಕ್ಕ ಅವಧಿಗೆ ಇಕ್ವಿಟಿ ಸರಿಯಾದ ಸಾಧನವಾಗುವುದಿಲ್ಲ. ಇದರಿಂದ ನೀವು ಆತಂಕದಿಂದ ಎಲ್ಲ ಹೂಡಿಕೆಯನ್ನು ತಕ್ಷಣ ಮಾರಿಬಿಡಬೇಕು ಎಂಬುದಲ್ಲ. ಅದರರ್ಥ:

- ನಿಮ್ಮ ಪೋರ್ಟ್ಫೋಲಿಯಲ್ಲಿರುವ ಇಕ್ವಿಟಿ ಹಂಚಿಕೆಯನ್ನು ಸಮಗ್ರವಾಗಿ ಪರಿಶೀಲಿಸಬೇಕು

- ನಿಮ್ಮ ನಿಜವಾದ ಸಮಯ ಗುರಿಗೆ ಅದು ಹೊಂದಿಕೆಯಾಗುತ್ತದೆಯೇ ಎಂದು ನೋಡಬೇಕು

ನಿಮಗೆ ಶೀಘ್ರದಲ್ಲೇ ಬೇಕಾಗುವ ಹಣದ ದೊಡ್ಡ ಭಾಗ ಇಕ್ವಿಟಿಯಲ್ಲಿ ಇದ್ದರೆ, ಅದನ್ನು ನಿಧಾನವಾಗಿ ಡೆಟ್ ಅಥವಾ ಲಿಕ್ವಿಡ್ ಸಾಧನಗಳತ್ತ ವರ್ಗಾಯಿಸುವುದನ್ನು ಪರಿಗಣಿಸಬಹುದು. ಸಮಯಾವಧಿ ಚಿಕ್ಕದಾಗಿರುವಾಗ ಲಾಭದ ಹಿಂದೆ ಓಡುವುದಕ್ಕಿಂತ ಬಂಡವಾಳವನ್ನು ರಕ್ಷಿಸುವುದು ಹೆಚ್ಚು ಮಹತ್ವದ್ದು.

ಈಗಾಗಲೇ ದೀರ್ಘಕಾಲ ಹೂಡಿಕೆ ಮಾಡಿರುವವರಿಗೆ:

ಶಿಸ್ತಿನ ಆಸ್ತಿ ಹಂಚಿಕೆ (asset allocation) ಮೇಲೆ ಗಮನ ಹರಿಸಿ. ತೀವ್ರ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವುದನ್ನು ತಪ್ಪಿಸಿ, ಸುದ್ದಿಗಳ ಆಧಾರದ ಮೇಲೆ ಅತಿಯಾಗಿ ಪ್ರತಿಕ್ರಿಯಿಸಬೇಡಿ, ಮತ್ತು ನಿಮ್ಮ ಮೂಲ ಹಣಕಾಸು ಯೋಜನೆಗೆ ನಿಷ್ಠೆಯಿಂದ ಇರಿ.

ನಿವೃತ್ತಿಯ ಹಂತದತ್ತ ಸಾಗುತ್ತಿರುವ ಹೂಡಿಕೆದಾರರಿಗೆ:

ಪೋರ್ಟ್ಫೋಲಿಯನ್ನೊಂದು ವಿವರವಾಗಿ ಮರುಪರಿಶೀಲಿಸುವುದು ಅಗತ್ಯ. ಕುಸಿತದ ಅಪಾಯದಿಂದ ರಕ್ಷಣೆ (downside protection), ನಿಯಮಿತ ನಗದು ಹರಿವು (cash-flow adequacy), ಒಂದು ಕ್ಷೇತ್ರದಲ್ಲಿ ಹೆಚ್ಚು ಒತ್ತಡವಾಗಿರುವ ಹೂಡಿಕೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುವುದು (reducing concentration risk) ವಿಷಯಗಳ ಮೇಲೆ ವಿಶೇಷವಾಗಿ ಗಮನ ಕೊಡಿ.

ಸಾರಾಂಶ

FY 2026–27 ಹೂಡಿಕೆದಾರರಿಗೆ ಅತ್ಯಂತ aggressive ನಿರೀಕ್ಷೆಗಳಿಗಿಂತ ಸಮತೋಲನ ಮತ್ತು ಶಿಸ್ತಿನಿಂದ ನಡೆದುಕೊಳ್ಳಬೇಕಾದ ವರ್ಷವಾಗಬಹುದು.

Shreedhara is the Founder & Director of Ara Financial Services Pvt. Ltd. He has an experience of over 2 decades in Financial Service Industry with majority of it in guiding individuals and institutions on their investments requirements.