ಕಳೆದ ವಾರ, ನನ್ನೊಬ್ಬ ಹಳೆಯ ಗ್ರಾಹಕರು ತಮ್ಮ ಸಹೋದ್ಯೋಗಿಯೊಂದಿಗೆ ನನ್ನ ಕಚೇರಿಗೆ ಬಂದರು. ಅವರು ನಮ್ಮ ಸೇವೆಯಿಂದ ಸಂತೋಷವಾಗಿದ್ದರು ಮತ್ತು ತಮ್ಮ ಸಹೋದ್ಯೋಗಿಯ ಹಣಕಾಸನ್ನು ಸರಿಯಾಗಿ ರೂಪಿಸಿಕೊಳ್ಳಲು ಸಹಾಯ ಬೇಕೆಂದು ಸಿದ್ದರು.

ನಾವು ಮಾತುಕತೆ ಆರಂಭಿಸಿದಾಗ, ಆ ಸಹೋದ್ಯೋಗಿ ತನ್ನ ಸವಾಲನ್ನು ಹಂಚಿಕೊಂಡರು.

ಆ ಯುವಕ ತನ್ನ ಕುಟುಂಬದಲ್ಲಿ ಸರಿಯಾದ ಶಿಕ್ಷಣ ಪಡೆದು ಕಾರ್ಪೊರೇಟ್ ಜಗತ್ತಿನಲ್ಲಿ ಕೆಲಸ ಮಾಡುತ್ತಿರುವ ಮೊದಲ ವ್ಯಕ್ತಿ. ತನ್ನ ಪೋಷಕರಿಗೆ ಸಹಾಯ ಮಾಡುತ್ತಿರುವುದರಲ್ಲಿ ಅವನು ತುಂಬಾ ಹೆಮ್ಮೆ ಪಡುತ್ತಿದ್ದ. ತನ್ನ ಸಂಬಳದ ದೊಡ್ಡ ಭಾಗವನ್ನು ಪ್ರತೀ ತಿಂಗಳು ಮನೆಗೆ ಕಳುಹಿಸುತ್ತಿದ್ದ. ತನ್ನ ಭವಿಷ್ಯದ ಬಗ್ಗೆ ದೊಡ್ಡ ಕನಸುಗಳನ್ನೂ ಹೊಂದಿದ್ದ. ಇಂದಿನ ಕುಟುಂಬ ಜವಾಬ್ದಾರಿಗಳು ಮತ್ತು ತನ್ನ ದೀರ್ಘಕಾಲದ ಗುರಿಗಳನ್ನು ಸಮತೋಲನಗೊಳಿಸುವುದು ಅವನಿಗೆ ಒಂದು ಕಠಿಣ ಸಮಸ್ಯೆಯಂತಾಗಿತ್ತು.

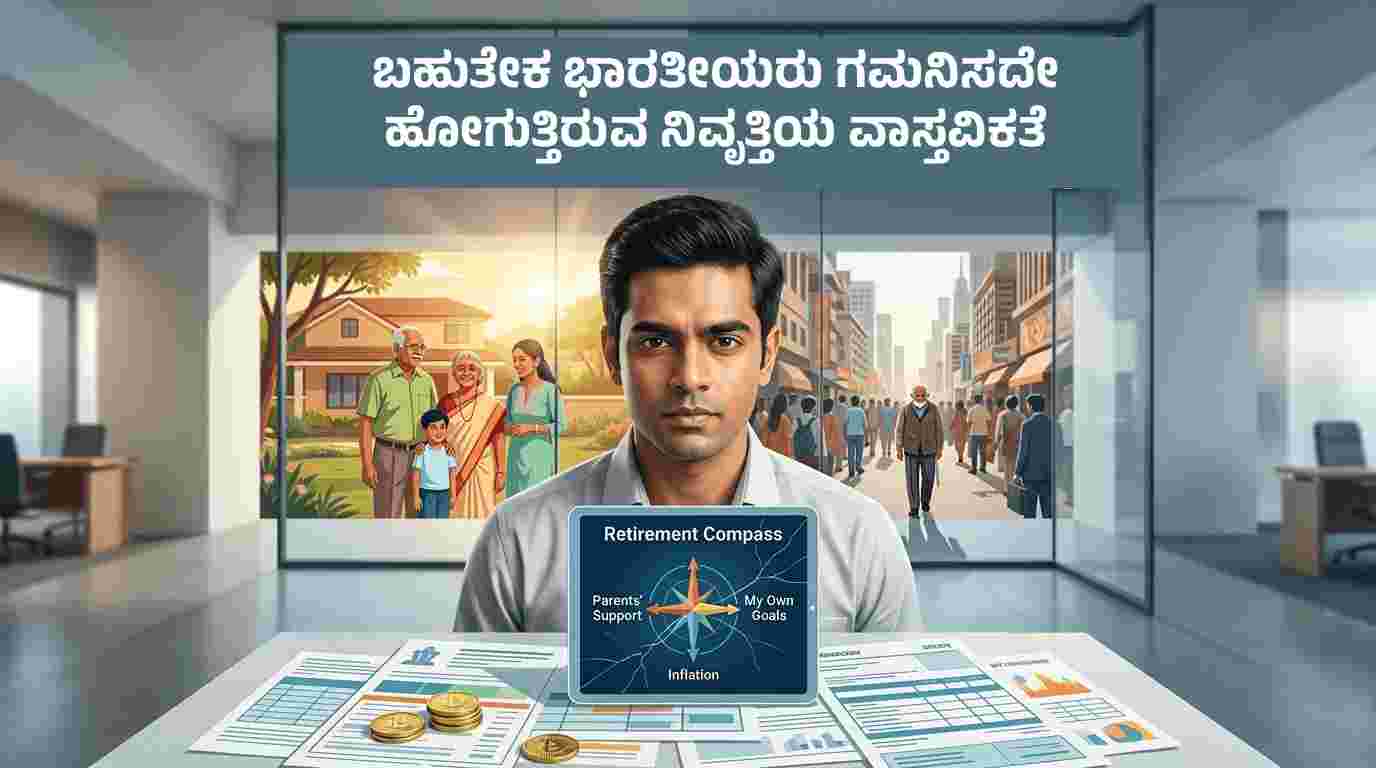

ಅವನ ಪರಿಸ್ಥಿತಿ ಅಪರೂಪದದ್ದಲ್ಲ. ನಮ್ಮ ದೇಶದಲ್ಲಿ ಇದು ಬಹಳ ಸಾಮಾನ್ಯ. ಪೋಷಕರು ಮಕ್ಕಳ ಮೇಲೆ ಅವಲಂಬಿಸುವುದು ಸಾಮಾನ್ಯ. ಇದರಿಂದ ನಾನು ಭಾರತದಲ್ಲಿನ ನಿವೃತ್ತರಾದವರ ಹಣಕಾಸಿನ ಸ್ಥಿತಿಯ ಬಗ್ಗೆ ಇತ್ತೀಚಿನ ಅಂಕಿ-ಅಂಶಗಳನ್ನು ಮತ್ತೆ ಪರಿಶೀಲಿಸಿದೆ.

Mercer CFA Global Pension Index ಮಾಹಿತಿ

Mercer CFA Global Pension Index ನ ಪ್ರಕಾರ ಭಾರತದ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ ಜಾಗತಿಕ ಮಟ್ಟದಲ್ಲಿ ದುರ್ಬಲವಾಗಿರುವ ದೇಶಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ.

ಇದಕ್ಕೆ “Red Flag” ರೇಟಿಂಗ್ ನೀಡಲಾಗಿದೆ. ಅಂದರೆ ತಕ್ಷಣ ಗಮನ ಕೊಡಬೇಕಾದ ದೊಡ್ಡ ದೌರ್ಬಲ್ಯಗಳು ಇವೆ ಎಂದು.

104 ಮಿಲಿಯನ್ಗಿಂತ ಹೆಚ್ಚು ಭಾರತೀಯರಿಗೆ (ಒಟ್ಟು ಜನಸಂಖ್ಯೆಯ 10% ಕ್ಕಿಂತ ಹೆಚ್ಚು) ಯಾವುದೇ ಪಿಂಚಣಿಯೇ ಇಲ್ಲ.

ಅವರು ಸಂಪೂರ್ಣವಾಗಿ ತಮ್ಮ ಮಕ್ಕಳ ಮೇಲೆ ಅವಲಂಬಿತರಾಗಿದ್ದಾರೆ ಅಥವಾ ಕಡಿಮೆ ಲಾಭ ನೀಡುವ ಉತ್ಪನ್ನಗಳಲ್ಲಿ ಉಳಿಸಿದ ಹಣದ ಮೇಲೆ ಬದುಕುತ್ತಿದ್ದಾರೆ

ಹೀಗಾಗಿ, ನಿವೃತ್ತಿಯಾದ ನಂತರದ ಆದಾಯಕ್ಕಾಗಿ ವ್ಯಕ್ತಿಗಳು ಹೆಚ್ಚಾಗಿ ತಮ್ಮದೇ ಹೂಡಿಕೆಗಳ ಮೇಲೆ ಅವಲಂಬಿಸಬೇಕಾಗಿದೆ.

ಹಣದುಬ್ಬರ ಪ್ರತಿ ವರ್ಷ ಅವರ ಖರೀದಿ ಸಾಮರ್ಥ್ಯವನ್ನು ನಿಧಾನವಾಗಿ ಕುಗ್ಗಿಸುತ್ತಿದೆ

ಇಲ್ಲಿನ ಸಂದೇಶ ಬಹಳ ಸ್ಪಷ್ಟವಾಗಿದೆ. ನಿಮಗೆ ಪಿಂಚಣಿ ಇಲ್ಲದಿದ್ದರೆ, ನಿಮ್ಮ ಹೂಡಿಕೆಗಳು ನಿವೃತ್ತಿಯ ನಂತರ ದೀರ್ಘಕಾಲದವರೆಗೆ ನಿಮಗೆ ಆದಾಯವನ್ನು ಸೃಷ್ಟಿಸಬೇಕು.

ಯುವ ಉದ್ಯೋಗಿಗಳಿಗೆ ಒಂದು ಕಿವಿಮಾತು

ನೀವು 20, 30 ಅಥವಾ 40 ವಯಸ್ಸಿನವರಾಗಿದ್ದು, ಇನ್ನೂ ಬಲವಾದ ನಿವೃತ್ತಿ ಯೋಜನೆ ಇಲ್ಲದಿದ್ದರೆ, ಈ ಅಂಕಿಅಂಶಗಳು ನಿಮಗೆ ಎಚ್ಚರಿಕೆಯ ಸಂಕೇತ. ನೀವು ನಿಮ್ಮ ನಿವೃತ್ತಿ ಜೀವನಕ್ಕಾಗಿ ಉದ್ಯೋಗದಾತರ ಮೇಲೆ, ಸರ್ಕಾರದ ಮೇಲೆ, ಅಥವಾ ನಿಮ್ಮ ಮಕ್ಕಳ ಮೇಲೆ ಅವಲಂಬಿಸಬಾರದು. ನಿಮ್ಮ ಹೂಡಿಕೆಗಳು ನಿಮ್ಮಿಗಿಂತ ಹೆಚ್ಚು ಕೆಲಸ ಮಾಡಬೇಕು. ನಿಯಮಿತ ಆದಾಯವನ್ನು ನಿರ್ಮಿಸುವ ಜವಾಬ್ದಾರಿ ಸಂಪೂರ್ಣವಾಗಿ ನಿಮ್ಮದೇ. ನಿಮ್ಮ ಬಳಿ ಇರುವ ಅತ್ಯಂತ ದೊಡ್ಡ ಶಕ್ತಿ ಎಂದರೆ ಸಮಯ. ನೀವು ಬೇಗ ಪ್ರಾರಂಭಿಸಿದಷ್ಟೂ, ನಿವೃತ್ತಿ ಯೋಜನೆ ಸುಲಭವಾಗುತ್ತದೆ.

ನಿಮ್ಮ ನಿವೃತ್ತಿ ಸಿದ್ಧತಾ ಸಾಧನಗಳು

ನನ್ನ ಅನುಭವದಲ್ಲಿ, ನಿವೃತ್ತಿ ಯೋಜನೆಗೆ ಸಂಕೀರ್ಣ ತಂತ್ರಗಳ ಅಗತ್ಯವಿಲ್ಲ.

ಅದಕ್ಕೆ ಸ್ಪಷ್ಟತೆ, ಶಿಸ್ತು ಮತ್ತು ನಿರಂತರತೆ ಮಾತ್ರ ಬೇಕಾಗಿರುವುದು.

- ನಿಮ್ಮ ಭವಿಷ್ಯದ ಜೀವನ ವೆಚ್ಚವನ್ನು ಅಂದಾಜು ಮಾಡಿ.

ನಿಮ್ಮನ್ನೇ ಕೇಳಿಕೊಳ್ಳಿ: “ನಾನು ನಾಳೆ ಕೆಲಸ ನಿಲ್ಲಿಸಿದರೆ, ಆರಾಮವಾಗಿ ಬದುಕಲು ಎಷ್ಟು ಹಣ ಬೇಕು?” 20–30 ವರ್ಷಗಳ ನಂತರ ಸ್ವತಂತ್ರವಾಗಿ ಬದುಕಲು ದಿನನಿತ್ಯ ಖರ್ಚು, ಆರೋಗ್ಯ ವೆಚ್ಚ ಮತ್ತು ಹಣದುಬ್ಬರವನ್ನು ಒಳಗೊಂಡಂತೆ ಬೇಕಾಗುವ ವೆಚ್ಚವನ್ನು ಅಂದಾಜು ಮಾಡಿ.

- ವೈವಿಧ್ಯಮಯ ಹೂಡಿಕೆ ಪೋರ್ಟ್ಫೋಲಿಯೊ ನಿರ್ಮಿಸಿ

ನಿಮ್ಮ ಸಮಯಾವಧಿ, ಹಣದ ಅಗತ್ಯ, ಮತ್ತು ಅಪಾಯ ಸಹಿಸುವ ಸಾಮರ್ಥ್ಯವನ್ನು ಗಮನದಲ್ಲಿಟ್ಟು ವಿವಿಧ ಆಸ್ತಿ ವರ್ಗಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿ. ವೈವಿಧ್ಯೀಕರಣ (Diversification) ಅಂದರೆ ಸಂಕೀರ್ಣತೆ ಅಲ್ಲ, ಅದು ಅಪಾಯ ನಿರ್ವಹಣೆಯ ಒಂದು ವಿಧಾನ ಎಂದು ತಿಳಿದುಕೊಳ್ಳಿ

- ಬೇಗ ಪ್ರಾರಂಭಿಸಿ ಮತ್ತು ನಿರಂತರವಾಗಿರಿ

ಬೇಗ ಪ್ರಾರಂಭಿಸಿ ಮತ್ತು ನಿರಂತರವಾಗಿ ಹೂಡಿಕೆ ಮಾಡಿ. ಏಕೆಂದರೆ ಸಮಯವೇ ನಿಮ್ಮ ದೊಡ್ಡ ಸಂಪತ್ತು ನಿರ್ಮಾಪಕ. 25ರ ವಯಸ್ಸಿನಲ್ಲಿ ತಿಂಗಳಿಗೆ ₹2,000 ಹೂಡಿಕೆ ಮಾಡುವುದು, 45ರ ವಯಸ್ಸಿನಲ್ಲಿ ₹10,000 ಹೂಡಿಕೆ ಮಾಡುವುದಕ್ಕಿಂತ ಹೆಚ್ಚು ಪರಿಣಾಮಕಾರಿ ಯಾಗುತ್ತದೆ. ಕಂಪೌಂಡಿಂಗ್ ಸಮಯವನ್ನು ಗೌರವಿಸುತ್ತದೆ.

- ನಿಯಮಿತವಾಗಿ ಪರಿಶೀಲಿಸಿ ಮತ್ತು ಹೊಂದಿಸಿಕೊಳ್ಳಿ

ನಿಮ್ಮ ಜೀವನದ ಬದಲಾವಣೆಗಳು, ಗುರಿಗಳ ಬದಲಾವಣೆ, ಆದಾಯದ ಹೆಚ್ಚಳಕ್ಕೆ ಅನುಗುಣವಾಗಿ ನಿಮ್ಮ ಹಣಕಾಸು ಯೋಜನೆಯನ್ನು ಸಮಯಾನುಸಾರ ಪರಿಷ್ಕರಿಸಿ.

SIPಗಳನ್ನು ಹಂತ ಹಂತವಾಗಿ ಹೆಚ್ಚಿಸುವುದನ್ನೂ ಪರಿಗಣಿಸಿ.

- ವೃತ್ತಿಪರ ಸಲಹೆ ಪಡೆಯಿರಿ

ನನ್ನ ಅನುಭವದಲ್ಲಿ ಜನರು ಆಯ್ಕೆಗಳ ಕೊರತೆಯಿಂದ ವಿಫಲವಾಗುವುದಿಲ್ಲ.

ಅವರು ವಿಫಲವಾಗುವುದು ನಿರ್ಧಾರಗಳನ್ನು ಮುಂದೂಡುವುದರಿಂದ ಅಥವಾ ನಿರಂತತೆ ಇಲ್ಲದೆ ಇರುವುದರಿಂದ. ಹೀಗಾಗಿ, ಅರ್ಹ ಸಲಹೆಗಾರರ ಸಹಾಯದಿಂದ ನಿಮ್ಮ ವೈಯಕ್ತಿಕ ಯೋಜನೆಯನ್ನು ರೂಪಿಸಿಕೊಳ್ಳಿ. ಇದು ತಪ್ಪುಗಳನ್ನು ತಪ್ಪಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಬದಲಾಗುತ್ತಿರುವ ವ್ಯವಸ್ಥೆಗಳು

ಭಾರತ ಸರ್ಕಾರ ನಿವೃತ್ತಿ ಸಿದ್ಧತೆಯನ್ನು ಉತ್ತಮಗೊಳಿಸಲು ಹಲವು ಕ್ರಮಗಳನ್ನು ತೆಗೆದುಕೊಂಡಿದೆ. ಹಣಕಾಸು ವ್ಯವಸ್ಥೆ ವೃದ್ಧಿಯಾಗುತ್ತಿರುವುದರಿಂದ ಸಂಪತ್ತು ನಿರ್ಮಾಣವೂ ಸುಲಭವಾಗುತ್ತಿದೆ. ವಿಭಿನ್ನ ಹಿನ್ನೆಲೆಯ ಜನರಿಗೆ ನಿವೃತ್ತಿ ನಿಧಿ ನಿರ್ಮಿಸಲು ಅನೇಕ ಕಡಿಮೆ ವೆಚ್ಚದ ಯೋಜನೆಗಳನ್ನು ಪರಿಚಯಿಸಲಾಗಿದೆ.

ಅದೇ ಸಮಯದಲ್ಲಿ RBI ಮತ್ತು SEBI ನಿಯಂತ್ರಕ ಸಂಸ್ಥೆಗಳು ಹಣಕಾಸು ವ್ಯವಸ್ಥೆಯನ್ನು ಪಾರದರ್ಶಕ ಮತ್ತು ಸುರಕ್ಷಿತವಾಗಿಡಲು ಶ್ರಮಿಸುತ್ತಿವೆ.

ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಕಂಪನಿಗಳೂ ನಿವೃತ್ತಿ ಆಧಾರಿತ ಫಂಡ್ಗಳನ್ನು ಪರಿಚಯಿಸುತ್ತಿವೆ. ಇವುಗಳಲ್ಲಿ ಕೆಲವು lifecycle funds ಆಗಿದ್ದು, ನಿಮ್ಮ ವಯಸ್ಸಿನ ಆಧಾರದ ಮೇಲೆ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಆಸ್ತಿ ಹಂಚಿಕೆಯನ್ನು ಬದಲಾಯಿಸುತ್ತವೆ. ಸಣ್ಣ ವಯಸ್ಸಿನಲ್ಲಿ ಇಕ್ವಿಟಿ ಹೆಚ್ಚು, ಹಾಗೆ ವಯಸ್ಸು ಹೆಚ್ಚಾದಂತೆ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಗಳತ್ತ ವರ್ಗಾವಣೆ ಮಾಡುವ ಮ್ಯೂಚುಯಲ್ fund ಗಳು ಇವೆ.

ಮುಖ್ಯ ಸಂದೇಶ

ನಿಮ್ಮ ಭವಿಷ್ಯವನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸಲು ಇನ್ನೊಬ್ಬರ ಮೇಲೆ ನಿರೀಕ್ಷೆ ಇಡಬೇಡಿ.

ನಿಮ್ಮ ನಿವೃತ್ತಿ ಆದಾಯವು ನೀವು ಇಂದೇ ನಿರ್ಮಿಸುತ್ತಿರುವ ಉಳಿತಾಯ ಮತ್ತು ಹೂಡಿಕೆಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ.

ಇಂದಿನ ನಿಮ್ಮ ಆದಾಯವನ್ನು ಬಳಸಿಕೊಂಡು:

ಹಣದುಬ್ಬರವನ್ನು ಮೀರುವ ಆದಾಯದ ಮೂಲವನ್ನು ನಿರ್ಮಿಸಿ

ನಿಮ್ಮ ಬಯಸಿದ ಜೀವನಶೈಲಿಯನ್ನು ಉಳಿಸಿಕೊಳ್ಳಿ

ಕೊನೆಯಲ್ಲಿ, ನಿಜವಾದ ಗುರಿ ಏನು?

ಮುಂದಿನ ಪೀಳಿಗೆಗೆ ಭಾರವಾಗದೇ ಸ್ವತಂತ್ರವಾಗಿ ಬದುಕುವುದು ಮತ್ತು ಸಾಧ್ಯವಾದರೆ ಅವರಿಗೆ ಅರ್ಥಪೂರ್ಣವಾದ ಯಾವುದನ್ನಾದರೂ ಬಿಟ್ಟು ಹೋಗುವುದು

ಸಮಾಪ್ತಿ

ನನ್ನ ಗ್ರಾಹಕರ ಸಹೋದ್ಯೋಗಿಯ ವಿಷಯಕ್ಕೆ ಬಂದರೆ, ನಾವು ಒಟ್ಟಿಗೆ ಕುಳಿತು ಒಂದು ಯೋಜನೆಯನ್ನು ರೂಪಿಸಿದ್ದೇವೆ. ಅವನು ತನ್ನ ಪೋಷಕರಿಗೆ ಸಹಾಯ ಮಾಡುತ್ತಲೇ, ತನ್ನ ಭವಿಷ್ಯಕ್ಕಾಗಿ ನಿಧಾನವಾಗಿ ನಿವೃತ್ತಿ ನಿಧಿಯನ್ನು ನಿರ್ಮಿಸಿಕೊಳ್ಳುವಂತ ಯೋಜನೆಯನ್ನು ರೂಪಿಸಿದ್ದೇವೆ.

Shreedhara is the Founder & Director of Ara Financial Services Pvt. Ltd. He has an experience of over 2 decades in Financial Service Industry with majority of it in guiding individuals and institutions on their investments requirements.