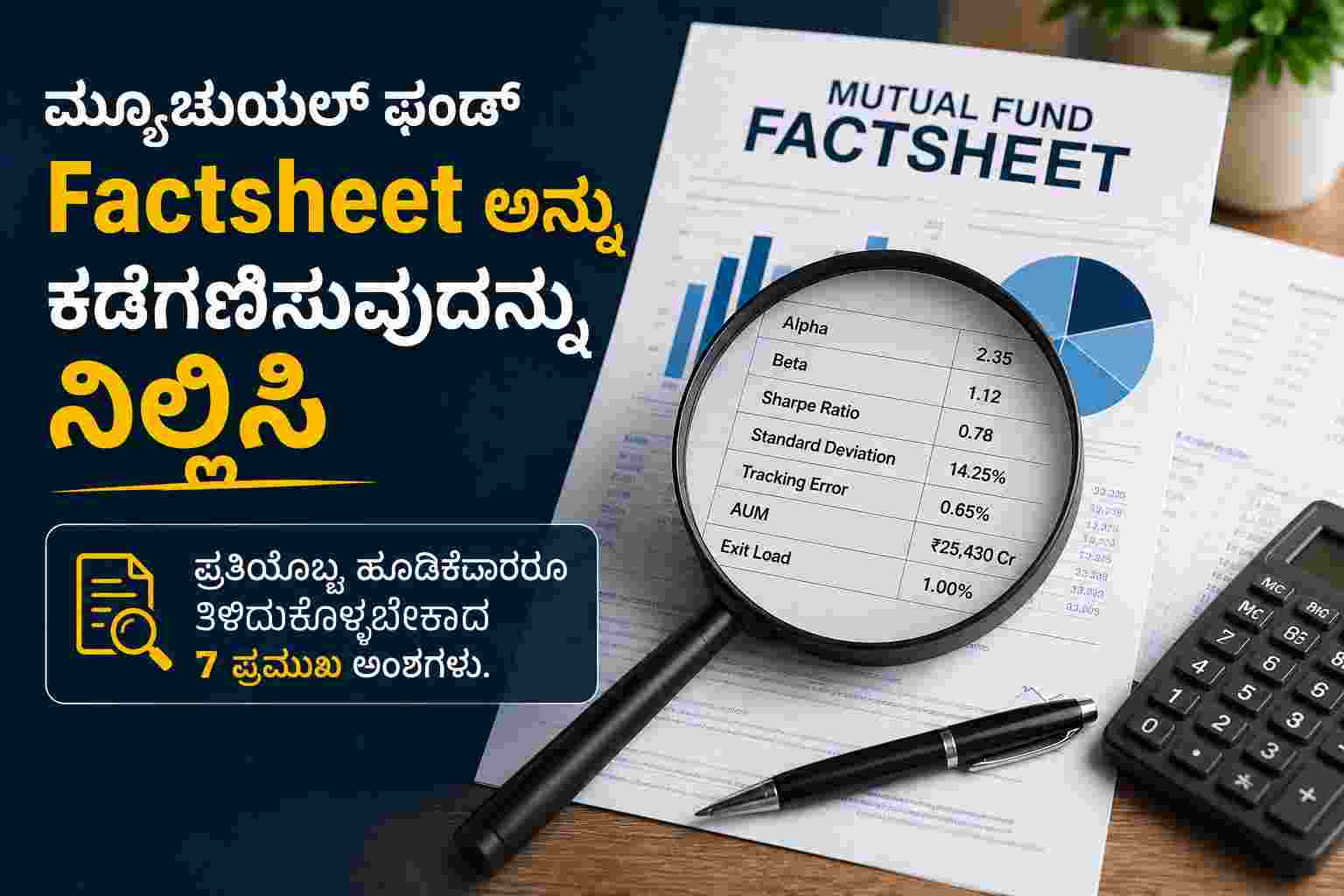

ಪ್ರತಿಯೊಬ್ಬ ಹೂಡಿಕೆದಾರರೂ ತಿಳಿದುಕೊಳ್ಳಬೇಕಾದ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ Factsheetನ 7 ಪ್ರಮುಖ ಅಂಶಗಳು ಹೀಗಿವೆ.

ಒಮ್ಮೆ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ನ Factsheet ತೆರೆದು ನೋಡಿದಾಗ, ನೀವು ಹಣಕಾಸಿನ ಪಠ್ಯಪುಸ್ತಕವನ್ನೇ ಓದುತ್ತಿದ್ದೀರಿ ಅನ್ನಿಸುತ್ತದೆ ಅಲ್ಲವೇ?

ನನ್ನ ಅನೇಕ ಗ್ರಾಹಕರಿಂದ ನಾನು ಇದನ್ನು ಆಗಾಗ ಕೇಳುತ್ತೇನೆ. ಆಲ್ಫಾ (Alpha), ಬೀಟಾ (Beta), ಶಾರ್ಪ್ ರೇಷಿಯೋ (Sharpe Ratio) ಎಂಬ ಪದಗಳು ಕಂಡ ತಕ್ಷಣ, Factsheet ಮುಚ್ಚಿಬಿಡುತ್ತಾರೆ. ಅದು ಸಹಜ.

ಆದರೆ ಹಲವು ವರ್ಷಗಳಿಂದ ನಾನು ಗಮನಿಸಿದ ಒಂದು ವಿಷಯ ಏನೆಂದರೆ, ಈ ಪದಗಳಲ್ಲಿ ಕೇವಲ ಎರಡು ಅಥವಾ ಮೂರನ್ನಾದರೂ ಅರ್ಥ ಮಾಡಿಕೊಂಡಿರುವ ಹೂಡಿಕೆದಾರರು, ಕೇವಲ ಹಿಂದಿನ ರಿಟರ್ನ್ಗಳನ್ನು ಅಥವಾ ಸ್ನೇಹಿತರ ಸಲಹೆಯನ್ನು ನಂಬಿ ಹೂಡಿಕೆ ಮಾಡುವವರಿಗಿಂತ ಉತ್ತಮ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತಾರೆ.

ಒಂದು ಫಂಡ್ ಎಷ್ಟು ಅಪಾಯವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತಿದೆ, ಅದಕ್ಕೆ ತಕ್ಕ ಪ್ರತಿಫಲ ಸಿಗುತ್ತಿದೆಯೇ, ಮತ್ತು ಅದು ತನ್ನ ಉದ್ದೇಶವನ್ನು ನಿಜವಾಗಿಯೂ ಪೂರೈಸುತ್ತಿದೆಯೇ ಎಂಬ ಕಥೆಯನ್ನು ಹೇಳಲು ಇವು ಸಹಾಯ ಮಾಡುತ್ತವೆ.

ಬನ್ನಿ, ಒಂದೊಂದಾಗಿ ಸರಳವಾಗಿ ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳೋಣ.

1. ಆಲ್ಫಾ (Alpha) – ಫಂಡ್ ಮ್ಯಾನೇಜರ್ನ ವರದಿ ಪತ್ರ

ಆಲ್ಫಾ ಎಂದರೆ, “ಫಂಡ್ ತೆಗೆದುಕೊಂಡ ಅಪಾಯಕ್ಕೆ ತಕ್ಕಂತೆ, ಅದು ನಿರೀಕ್ಷೆಗಿಂತ ಉತ್ತಮವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಿತೇ ಅಥವಾ ಇಲ್ಲವೇ?” ಎಂಬ ಪ್ರಶ್ನೆಗೆ ಉತ್ತರ.

- Positive Alpha ಎಂದರೆ ಫಂಡ್ ನಿರೀಕ್ಷೆಗಿಂತ ಉತ್ತಮ ಪ್ರದರ್ಶನ ನೀಡಿದೆ.

- Negative Alpha ಎಂದರೆ ಫಂಡ್ ನಿರೀಕ್ಷೆಗಿಂತ ಕಡಿಮೆ ಪ್ರದರ್ಶನ ನೀಡಿದೆ.

ಉದಾಹರಣೆ:

ಮಾರುಕಟ್ಟೆ ಈ ವರ್ಷ 10% ಬೆಳವಣಿಗೆ ಕಂಡಿದೆ ಎಂದುಕೊಳ್ಳಿ. ಆದರೆ ನಿಮ್ಮ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ 12% ರಿಟರ್ನ್ ನೀಡಿದೆ. ಆ ಹೆಚ್ಚುವರಿ 2% ರಿಟರ್ನ್ ಅನ್ನು ಆಲ್ಫಾ ಎಂದು ಕರೆಯುತ್ತಾರೆ.

ಅಂದರೆ, ಆ ಹೆಚ್ಚುವರಿ ಲಾಭವು ಕೇವಲ ಮಾರುಕಟ್ಟೆ ಏರಿಕೆಯಿಂದ ಬಂದದ್ದಲ್ಲ; ಫಂಡ್ ಮ್ಯಾನೇಜರ್ನ ಉತ್ತಮ ನಿರ್ಧಾರಗಳಿಂದ ಬಂದದ್ದು.

ಹೀಗಾಗಿ, ನೀವು ನಿಜವಾಗಿಯೂ ಪರಿಣತಿಗಾಗಿ ಹಣ ನೀಡುತ್ತಿದ್ದೀರಾ ಅಥವಾ ಕೇವಲ ಮಾರುಕಟ್ಟೆಯ ಜೊತೆಗೆ ಸಾಗುತ್ತಿದ್ದೀರಾ ಎಂಬುದನ್ನು ಆಲ್ಫಾ ತಿಳಿಸುತ್ತದೆ.

2. ಬೀಟಾ (Beta) – ಪ್ರಯಾಣ ಎಷ್ಟು ಏರಿಳಿತಗಳಿಂದ ಕೂಡಿದೆ?

ಬೀಟಾ ಎಂದರೆ ಮಾರುಕಟ್ಟೆಯ ಚಲನೆಗೆ ಅನುಗುಣವಾಗಿ ಫಂಡ್ ಎಷ್ಟು ಏರಿಳಿತ ಕಾಣುತ್ತದೆ ಎಂಬುದರ ಅಳತೆ.

- Beta = 1 → ಮಾರುಕಟ್ಟೆಯಷ್ಟೇ ಏರಿಳಿತ

- Beta > 1 → ಮಾರುಕಟ್ಟೆಗಿಂತ ಹೆಚ್ಚು ಏರಿಳಿತ

- Beta < 1 → ಮಾರುಕಟ್ಟೆಗಿಂತ ಕಡಿಮೆ ಏರಿಳಿತ

ಉದಾಹರಣೆ:

ಒಂದು ಫಂಡ್ನ ಬೀಟಾ 1.2 ಇದ್ದರೆ, ಮಾರುಕಟ್ಟೆ 10% ಏರಿದರೆ ಫಂಡ್ ಸುಮಾರು 12% ಏರಬಹುದು. ಮಾರುಕಟ್ಟೆ 10% ಕುಸಿದರೆ, ಫಂಡ್ ಕೂಡ ಸುಮಾರು 12% ಕುಸಿಯಬಹುದು.

ಬೀಟಾ ನಿಮ್ಮ ಅಪಾಯದ ಮುನ್ನೆಚ್ಚರಿಕೆಯ ಸೂಚಕ. ಬೀಟಾ ಹೆಚ್ಚಾದಷ್ಟೂ ಪ್ರಯಾಣ ಹೆಚ್ಚು ಅಸ್ಥಿರವಾಗಿರುತ್ತದೆ. ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತಗಳು ನಿಮಗೆ ಆತಂಕ ಉಂಟುಮಾಡುತ್ತಿದ್ದರೆ, ಕಡಿಮೆ ಬೀಟಾ ಇರುವ ಫಂಡ್ಗಳು ನಿಮಗೆ ಹೆಚ್ಚು ಸೂಕ್ತ.

3. ಶಾರ್ಪ್ ರೇಷಿಯೋ (Sharpe Ratio) – ತೆಗೆದುಕೊಂಡ ಅಪಾಯಕ್ಕೆ ತಕ್ಕ ಪ್ರತಿಫಲ ಸಿಕ್ಕಿತೇ?

ಇದು ಬಹುಶಃ Factsheetನಲ್ಲಿರುವ ಅತ್ಯಂತ ಉಪಯುಕ್ತ ಅಂಕಿ.

ನೀವು ತೆಗೆದುಕೊಂಡ ಪ್ರತಿಯೊಂದು ಅಪಾಯದ ಘಟಕಕ್ಕೆ ಎಷ್ಟು ರಿಟರ್ನ್ ಗಳಿಸಿದ್ದೀರಿ ಎಂಬುದನ್ನು ಇದು ತೋರಿಸುತ್ತದೆ.

ಉದಾಹರಣೆ:

ಎರಡು ಫಂಡ್ಗಳೂ ಕಳೆದ ವರ್ಷ 12% ರಿಟರ್ನ್ ನೀಡಿವೆ.

ಆದರೆ ಫಂಡ್ A ವರ್ಷಪೂರ್ತಿ ನಿಧಾನವಾಗಿ, ಸ್ಥಿರವಾಗಿ ಬೆಳೆಯಿತು.

ಫಂಡ್ B ಒಂದು ತ್ರೈಮಾಸಿಕದಲ್ಲಿ 25% ಏರಿತು, ಮುಂದಿನ ತ್ರೈಮಾಸಿಕದಲ್ಲಿ 15% ಕುಸಿಯಿತು.

ಕೊನೆಗೆ ಎರಡೂ 12% ತಲುಪಿದರೂ, ಅವುಗಳ ಪ್ರಯಾಣ ಸಂಪೂರ್ಣ ವಿಭಿನ್ನ.

ಸ್ಥಿರವಾಗಿ ಬೆಳೆಯುವ ಫಂಡ್ಗೆ ಹೆಚ್ಚಿನ Sharpe Ratio ಇರುತ್ತದೆ.

ಎರಡು ಫಂಡ್ಗಳು ಸಮಾನ ರಿಟರ್ನ್ ನೀಡುತ್ತಿದ್ದರೆ, ಹೆಚ್ಚಿನ Sharpe Ratio ಇರುವ ಫಂಡ್ ಸಾಮಾನ್ಯವಾಗಿ ಉತ್ತಮ ಆಯ್ಕೆ.

4. ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಡಿವಿಯೇಷನ್ (Standard Deviation) – ರಿಟರ್ನ್ ಎಷ್ಟು ಸ್ಥಿರ?

ಈ ಅಂಕಿ, ಫಂಡ್ನ ರಿಟರ್ನ್ಗಳು ಸರಾಸರಿಯ ಸುತ್ತ ಎಷ್ಟು ಏರಿಳಿತ ಕಂಡಿವೆ ಎಂಬುದನ್ನು ತೋರಿಸುತ್ತದೆ.

- ಕಡಿಮೆ Standard Deviation → ಸ್ಥಿರ ರಿಟರ್ನ್

- ಹೆಚ್ಚು Standard Deviation → ಹೆಚ್ಚು ಏರಿಳಿತ

ಉದಾಹರಣೆ:

ಫಂಡ್ A: 10%, 11%, 9%, 10% – ಸ್ಥಿರವಾದ ಬೆಳವಣಿಗೆ.

ಫಂಡ್ B: 5%, 20%, -3%, 15% – ತೀವ್ರ ಏರಿಳಿತ.

ಎರಡರ ಸರಾಸರಿ ಸುಮಾರು 10% ಆಗಿರಬಹುದು. ಆದರೆ ಹೂಡಿಕೆದಾರನ ಅನುಭವ ಸಂಪೂರ್ಣ ವಿಭಿನ್ನ.

ನಿಮ್ಮ ಗುರಿ ಹತ್ತಿರದಲ್ಲಿದ್ದರೆ ಅಥವಾ ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತ ನಿಮಗೆ ನಿದ್ರೆ ಕದಿಯುತ್ತಿದ್ದರೆ, ಕಡಿಮೆ Standard Deviation ಇರುವ ಫಂಡ್ಗಳಿಗೆ ಆದ್ಯತೆ ನೀಡಿ.

5. ಟ್ರ್ಯಾಕಿಂಗ್ ಎರರ್ (Tracking Error) – Index ಫಂಡ್ ನಿಜವಾಗಿಯೂ Index ಅನ್ನು ಅನುಸರಿಸುತ್ತಿದೆಯೇ?

ಇದು ವಿಶೇಷವಾಗಿ Index Funds ಮತ್ತು ETFs ಗಳಿಗೆ ಬಹಳ ಮುಖ್ಯ.

ಒಂದು Index Fundನ ಮುಖ್ಯ ಕೆಲಸ ಎಂದರೆ ತನ್ನ Benchmark Index ಅನ್ನು ಸಾಧ್ಯವಾದಷ್ಟು ನಿಖರವಾಗಿ ಅನುಸರಿಸುವುದು.

Tracking Error ಅದನ್ನು ಎಷ್ಟು ಚೆನ್ನಾಗಿ ಮಾಡುತ್ತಿದೆ ಎಂಬುದನ್ನು ತೋರಿಸುತ್ತದೆ.

- ಕಡಿಮೆ Tracking Error → ಇಂಡೆಕ್ಸ್ಗೆ ಬಹಳ ಹತ್ತಿರ

- ಹೆಚ್ಚು Tracking Error → ಇಂಡೆಕ್ಸ್ನಿಂದ ದೂರ ಸರಿಯುತ್ತಿದೆ

ಉದಾಹರಣೆ:

Nifty 50 10% ರಿಟರ್ನ್ ನೀಡಿದೆ.

ಆದರೆ ನಿಮ್ಮ Nifty Index Fund 9.5% ಮಾತ್ರ ನೀಡಿದೆ.

ಈ 0.5% ವ್ಯತ್ಯಾಸ Tracking Errorನ ಒಂದು ಭಾಗ.

Index Fundನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಉದ್ದೇಶವೇ ಸರಳತೆ ಮತ್ತು ನಿಖರತೆ.

Tracking Error ನಿರಂತರವಾಗಿ ಹೆಚ್ಚಿದ್ದರೆ, ಅದರ ಉದ್ದೇಶವೇ ಹಾಳಾಗುತ್ತದೆ.

6. AUM (Assets Under Management) – ಈ ಫಂಡ್ ಎಷ್ಟು ದೊಡ್ಡದು?

AUM ಎಂದರೆ ಫಂಡ್ ನಿರ್ವಹಿಸುತ್ತಿರುವ ಒಟ್ಟು ಹೂಡಿಕೆಯ ಮೊತ್ತ.

ಉದಾಹರಣೆ:

ಒಂದು ಫಂಡ್ ₹50,000 ಕೋಟಿ ನಿರ್ವಹಿಸುತ್ತಿದ್ದರೆ, ಮತ್ತೊಂದು ₹500 ಕೋಟಿ ನಿರ್ವಹಿಸುತ್ತಿರಬಹುದು.

ಇದರಿಂದ ಯಾವುದು ಉತ್ತಮ ಎಂಬುದನ್ನು ತೀರ್ಮಾನಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ.

ಆದರೆ ಇದು ಫಂಡ್ನ ಗಾತ್ರದ ಬಗ್ಗೆ ಒಳ್ಳೆಯ ಮಾಹಿತಿ ನೀಡುತ್ತದೆ.

ತುಂಬಾ ದೊಡ್ಡ ಫಂಡ್ಗಳಿಗೆ, ವಿಶೇಷವಾಗಿ Mid Cap ಮತ್ತು Small Cap ಷೇರುಗಳಲ್ಲಿ, ವೇಗವಾಗಿ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳುವುದು ಕಷ್ಟವಾಗಬಹುದು.

ತುಂಬಾ ಚಿಕ್ಕ ಫಂಡ್ಗಳಿಗೆ ದೊಡ್ಡ ಫಂಡ್ಗಳಷ್ಟು ಸ್ಥಿರತೆ ಅಥವಾ ಕಾರ್ಯಾಚರಣಾ ಸಾಮರ್ಥ್ಯ ಇರದೇ ಇರಬಹುದು.

ಹೀಗಾಗಿ AUM ಅನ್ನು ಅಂತಿಮ ತೀರ್ಪಾಗಿ ಅಲ್ಲ, ಒಂದು ಮಾಹಿತಿಯಾಗಿ ಮಾತ್ರ ನೋಡಿ.

7. ಎಕ್ಸಿಟ್ ಲೋಡ್ (Exit Load) – ಬೇಗ ಹೊರಬಂದರೆ ಎಷ್ಟು ನಷ್ಟ?

ನಿಗದಿತ ಅವಧಿಯೊಳಗೆ, ಸಾಮಾನ್ಯವಾಗಿ ಒಂದು ವರ್ಷದೊಳಗೆ, ನಿಮ್ಮ ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಯೂನಿಟ್ಗಳನ್ನು ಮಾರಿದರೆ ವಿಧಿಸುವ ಶುಲ್ಕವೇ Exit Load.

ಉದಾಹರಣೆ:

ನೀವು ₹1 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದ್ದೀರಿ.

ಒಂದು ವರ್ಷದೊಳಗೆ ಹಿಂತೆಗೆದುಕೊಂಡರೆ, 1% Exit Load ಇದ್ದರೆ ₹1,000 ಶುಲ್ಕ ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ.

ಇದು ಅಲ್ಪಾವಧಿಯ ಮಾರುಕಟ್ಟೆ ಕುಸಿತವನ್ನು ನೋಡಿ ಆತುರದಲ್ಲಿ ಹೂಡಿಕೆ ಹಿಂತೆಗೆದುಕೊಳ್ಳಬಾರದು ಎಂಬ ಸಣ್ಣ ಪ್ರೋತ್ಸಾಹ.

ದೀರ್ಘಾವಧಿಯ ಸಂಪತ್ತಿನ ನಿರ್ಮಾಣಕ್ಕೆ ತಾಳ್ಮೆ ಅಗತ್ಯ.

ಕೊನೆಗೆ…

ಮ್ಯೂಚುಯಲ್ ಫಂಡ್ ಆಯ್ಕೆ ಮಾಡುವಾಗ ಕೇವಲ ರಿಟರ್ನ್ ನೋಡಬೇಡಿ.

ಈ ಕೆಳಗಿನ ಅಂಶಗಳನ್ನು ಗಮನಿಸಿ:

- Alpha → ಫಂಡ್ ಮ್ಯಾನೇಜರ್ ನಿಜವಾಗಿಯೂ ಹೆಚ್ಚುವರಿ ಮೌಲ್ಯ ನೀಡುತ್ತಿದ್ದಾರೆಯೇ?

- Beta & Standard Deviation → ಈ ಫಂಡ್ ಎಷ್ಟು ಏರಿಳಿತ ಕಾಣಬಹುದು?

- Sharpe Ratio → ತೆಗೆದುಕೊಂಡ ಅಪಾಯಕ್ಕೆ ತಕ್ಕ ಪ್ರತಿಫಲ ಸಿಗುತ್ತಿದೆಯೇ?

- Tracking Error → Index Fund ತನ್ನ ಕೆಲಸವನ್ನು ಸರಿಯಾಗಿ ಮಾಡುತ್ತಿದೆಯೇ?

- AUM → ಈ ಫಂಡ್ನ ಗಾತ್ರ ಅದರ ಹೂಡಿಕೆ ತಂತ್ರಕ್ಕೆ ಸೂಕ್ತವೇ?

- Exit Load → ಅಗತ್ಯವಿದ್ದರೆ ಬೇಗ ಹೊರಬಂದಾಗ ಎಷ್ಟು ನಷ್ಟ?

ಈ ಎಲ್ಲವನ್ನು ಒಂದೇ ದಿನದಲ್ಲಿ ಕಂಠಪಾಠ ಮಾಡುವ ಅಗತ್ಯವಿಲ್ಲ. ಈ ಅಂಶಗಳಲ್ಲಿ ಕೇವಲ ಎರಡು ಅಥವಾ ಮೂರನ್ನಾದರೂ ಅರ್ಥ ಮಾಡಿಕೊಂಡರೆ ಸಾಕು. ಒಂದು ವರ್ಷದ ರಿಟರ್ನ್ ಅಥವಾ WhatsApp Forward ನೋಡಿ ಫಂಡ್ ಆಯ್ಕೆ ಮಾಡುವ ಅನೇಕ ಹೂಡಿಕೆದಾರರಿಗಿಂತ ನೀವು ಒಂದು ಹೆಜ್ಜೆ ಮುಂದೆ ಇರುತ್ತೀರಿ.

ಸಣ್ಣದಾಗಿ ಆರಂಭಿಸಿ. ಕುತೂಹಲದಿಂದ ಕಲಿಯುತ್ತಾ ಹೋಗಿ.

ಕಾಲಕ್ರಮೇಣ, ಒಮ್ಮೆ ನಿಮಗೆ ಕಠಿಣ ಹಣಕಾಸಿನ ಪಠ್ಯಪುಸ್ತಕದಂತೆ ಕಂಡ Factsheet, ನಿಮ್ಮದೇ ಹಣದ ಬಗ್ಗೆ ಮಾತನಾಡುವ ಒಬ್ಬ ಪರಿಚಿತ ಸ್ನೇಹಿತನಂತೆ ಅನಿಸತೊಡಗುತ್ತದೆ.

Shreedhara is the Founder & Director of Ara Financial Services Pvt. Ltd. He has an experience of over 2 decades in Financial Service Industry with majority of it in guiding individuals and institutions on their investments requirements.